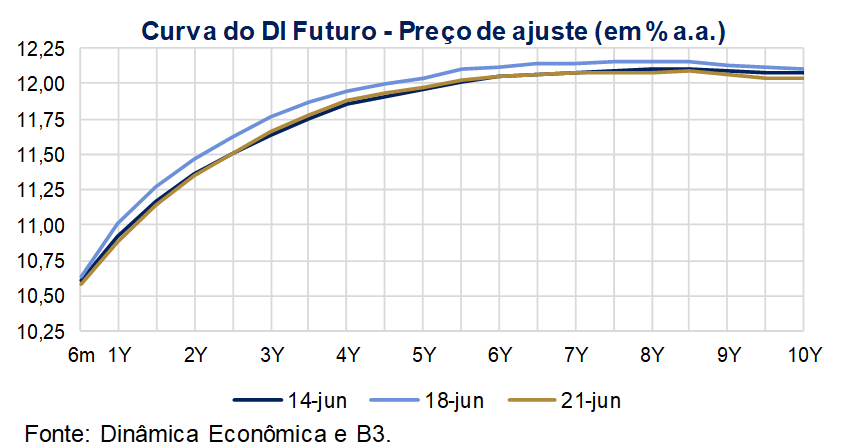

Na semana compreendida entre os dias 17 e 21 de junho, o mercado de juros futuro apresentou bastante volatilidade.

Com as críticas de Lula ao trabalho de RCN no dia 18, a curva chegou a abrir 12 basis points nos vértices de 2 a 3 anos. Todavia, depois do comunicado hawkish do Copom, os contratos fecharam e devolveram os ganhos da semana.

Na semana a inclinação 2-10 anos apresentou característica de ‘Bear Flattening’, o yield de 10 anos fechou em 12,07% (recuando 4 bps contra a semana anterior), já o de 2 anos, em 11,36% (recuando 1 bps contra a semana anterior).