Desde o início da gestão de Ilan Goldfajn, observou-se um grande avanço na comunicação do Banco Central, em especial, quanto a quantidade e qualidade das informações divulgadas nos comunicados do Copom e nos Relatórios Trimestrais de Inflação (RTI).

No RTI de junho de 2024, o BCB atualizou o modelo macroeconômico que o Copom utiliza para projetar a inflação. Neste post tentaremos simular o método de projeções que lastreia as decisões do Comitê.

MODELO AGREGADO DE PEQUENO PORTE

O modelo é fundamentado sobre o pensamento novo keynesiano e basicamente é composto por cinco equações simultâneas:

- Curva PC: É uma Curva de Phillips para os preços livres, representa a oferta agregada;

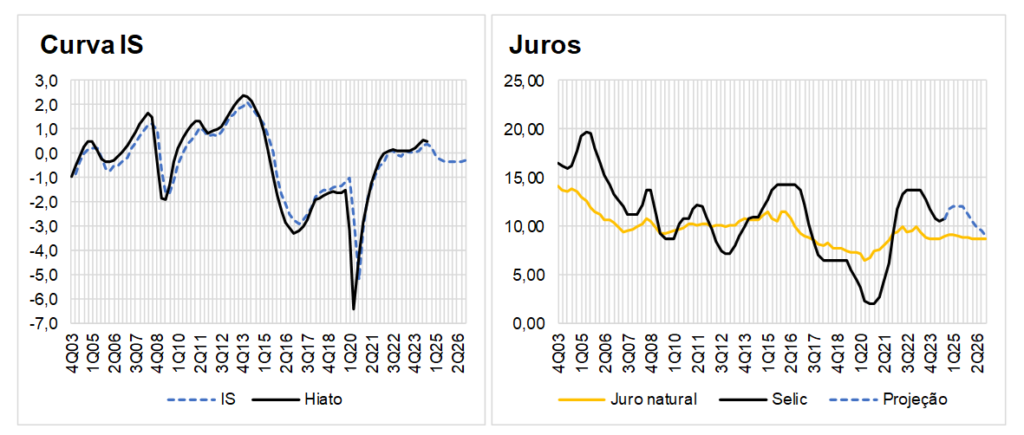

- Curva IS: Através do hiato do produto, busca-se modelar o grau de ociosidade da economia e representa a demanda agregada;

- TR: É uma regra de política monetária, ou a função de reação da autoridade monetária. Está fundamentada sobre a “Regra de Taylor”;

- PPC: É a paridade descoberta da taxa de juros. Busca modelar as variações da taxa de câmbio nominal;

- EXP: Representa as expectativas de inflação;

De acordo com os comunicados recentes do Copom, o Comitê utiliza as projeções do Boletim Focus como trajetória futura para a taxa Selic, o câmbio (R$/US$) e as expectativas de inflação. Como neste post tentaremos simular o processo de decisão do Comitê para a formulação de seu cenário base, replicaremos a metodologia e consideraremos as equações TR, PPC e EXP, como exógenas. Nosso enfoque será sobre as curvas de oferta (PC) e demanda (IS).

CURVA PC

A Curva PC representa o lado da oferta da economia e busca representar o comportamento dos preços livres com ajuste sazonal (por isso o subscrito “sa” em determinadas variáveis). Ao se realizar o tratamento para sazonalidade, elimina-se a necessidade de utilizar variáveis que captem essas flutuações, como dummies periódicas, por exemplo.

Essa equação utiliza elementos de diferentes escolas do pensamento econômico. O pensamento monetarista é retomado ao se utilizar as inércias inflacionárias. As ideas novo-clássicas estão contempladas pelo uso das expectativas de inflação. Já o pensamento pós-keynesiano, está representado pela variável de inflação de custos.

Na fórmula acima, realizamos algumas simplificações para efeito de didática, todavia, recomendamos fortemente a leitura de BCB (2024) para uma visualização completa da equação. Nesta formulação, o BC consegue intervir no nível de preços por três canais:

- Canal das expectativas de inflação (πe): Ao realizar uma boa comunicação, de forma transparente e transmitindo credibilidade e confiança para os agentes do mercado, o BC pode movimentar as expectativas de inflação para o redor da meta de inflação. Desta forma, segundo o modelo, a inflação corrente tende a variar em direção a meta. Todavia, o efeito negativo também ocorre quando o BC perde credibilidade ou realiza uma comunicação que confunde o mercado. Além disso, é importante destacar que as expectativas de inflação do mercado também são afetadas por variáveis que não estão sob o controle do BC, como por exemplo a política fiscal, onde grandes déficits geram aumentos na inflação esperada (e vice-versa);

- Canal do repasse cambial (Δe): De acordo com a equação da PPC (que omitimos neste post), o diferencial de juros domésticos e externos exerce pressão sobre o câmbio nominal. Desta forma, quando o BC aumenta a taxa Selic, tudo mais constante, o diferencial de juros entre a economia brasileira e os países avançados aumenta, então um maior fluxo de recursos globais é atraído para o Brasil e o Real (BRL) tende a se valorizar frente o Dólar (USD). Nestas condições, o termo “Δe” é negativo e a inflação corrente se reduz;

- Canal da atividade econômica (h): Como será abordado a seguir, o grau de aquecimento da economia, mensurado pelo hiato do produto, influencia diretamente a inflação corrente do modelo. Quando o produto efetivo o situa-se acima do produto potencial, gerando um hiato do produto positivo, o nível de salários nominais é pressionado (em função do maior dinamismo econômico) e esse choque é repassado para a inflação corrente.

CURVA IS

A Curva IS busca mensurar o grau de aquecimento da economia. Quando a atividade econômica cresce e o produto efetivo situa-se acima do produto natural, o hiato do produto é positivo (h>0). Nas situações em que o hiato do produto é positivo, o nível de produção da economia é superior ao produto que os fatores de produção podem produzir. Por outro lado, quando o hiato do produto é negativo (h<0), a economia apresenta ociosidade, pois seu nível de produção situa-se abaixo da produção potencial dos seus fatores de produção.

Resgatando os conceitos de Keynes, a Curva IS é negativamente relacionada com a taxa de juros (r). Quando a taxa de juros sobe, os agentes optam por abrir mão da liquidez de seus recursos monetários e deixam de investir produtivamente. Em outras palavras, quando há um aumento nas taxas de juros, a Formação Bruta de Capital Fixo (um componente do Investimento nas contas nacionais) é reduzida e o PIB desacelera.

Dentre as demais variáveis explicativas do modelo, omitidas pelo vetor “X“, se destaca uma medida para o resultado primário do governo central, que o BC não especifica exatamente qual tratamento lhe é dado. Mas de forma breve, podemos citar que uma grande expansão fiscal por parte do Governo, gera um choque positivo na PIB e tende a aumentar o hiato do produto.

No modelo do BCB (2024), a taxa de juros “r” é estimada por:

No modelo, a taxa que realmente impacta o nível de atividade econômica é a taxa esperada para o futuro da economia e não a meta atual para a taxa Selic. Cabe destacar que a Selic “à vista” é o primeiro vértice da curva de juros, sendo assim, um dos instrumentos que os BCs modernos utilizam para tentar influenciar os demais pontos da curva de juros futuros – que é definida pelo mercado.

O valor de “r*” é fruto de muito debate entre os economistas. No próximo post daremos maiores detalhes da técnica utilizada para sua estimação. Para esta simulação, consideramos 5,2% a.a.

PARÂMETROS

Na tabela acima apresentamos os parâmetros que serão utilizados para as projeções das Curvas IS e PC. Em BCB (2024) é possível observar todos os parâmetros estimados para as cinco equações, com o uso de todos, é possível traçar cenários alternativos ao utilizados pelo Copom.

SIMULAÇÕES

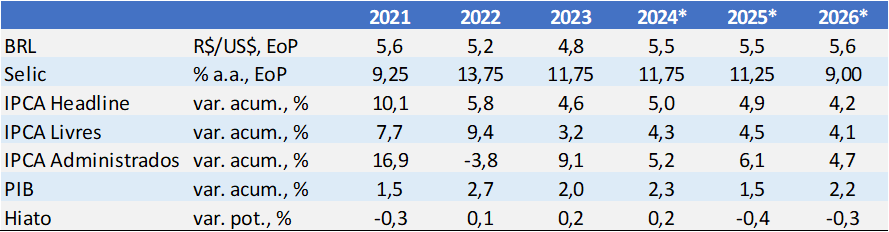

Como tentamos replicar o método do Copom, tratamos as curvas PPC, EXP e TR como exógenas e consideramos a trajetória do câmbio, expectativas de inflação e da Selic, conforme a mediana das expectativas do Boletim Focus de 18 de outubro de 2024.

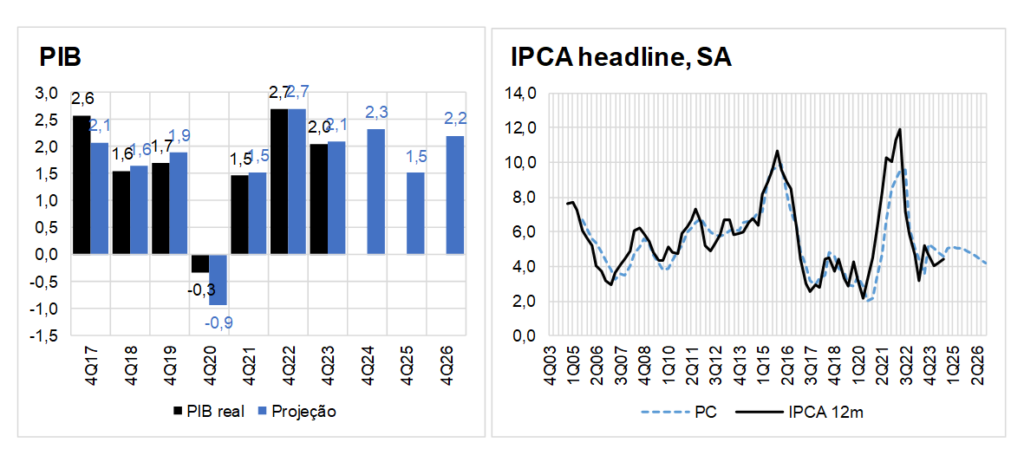

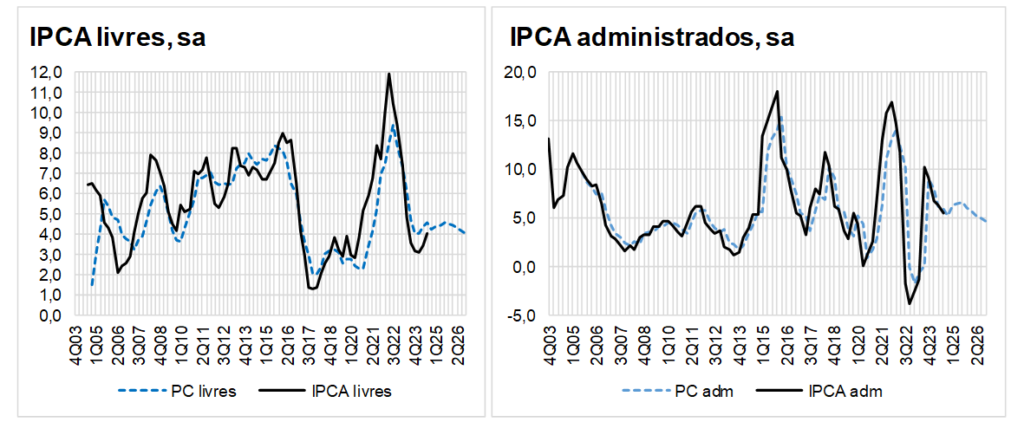

Abaixo seguem nossas projeções e as considerações finais:

Fonte: Estimado por Dinâmica Econômica (2024).

No próximo post deste blog iremos discutir com detalhes quais dados, scripts, premissas e os tratamentos aplicados sobre as variáveis.

CONSIDERAÇÕES

Os dados ajustados e efetivos das equações indicam que o modelo possui um bom ajuste, está bem especificado e possui boa capacidade preditiva acerca dos principais agregados macroeconômicos, um grande mérito do BC que estimou os parâmetros.

As projeções, que serão melhor detalhadas no próximo post, indicam que se o Copom seguir a trajetória da Selic prescrita no Boletim Focus (com taxa terminal em 12% a.a.), a inflação continuará acima do centro da meta pelo menos até 2026 e doses adicionais de juros podem ser necessárias para desacelerar os preços.

No modelo, consideramos 2,1% como a taxa de crescimento do PIB potencial e mesmo com a Selic passando por um ciclo de alta (saindo de 10,75 para 12%), a atividade permanecerá resiliente ao crescer 2,3% em 2024, 1,5% em 2025 e 2,2% em 2026.

Este post foi inspirado na publicação de Gottlieb, Rabelo e Garrido (2024), economistas do banco Itaú.

Fontes:

BCB (2024). Atualização dos modelos semiestruturais de pequeno porte. https://www.bcb.gov.br/publicacoes/ri/202406

Gottlieb, Rabelo e Garrido (2024). Inflação no horizonte relevante: simulando o modelo do BCB. https://blog.itau.com.br/privateinsights/inflacao-horizonte-relevante-simulando-modelo-banco-central